热点资讯

热点资讯

开云体育官方网站 伊利股份剧情——“价投”真的不香了?

一、序论:奶茅“撒气”,信仰垮塌?

“奶茅”撒气啦!

掀开伊利股份的盘面走势图,2021年元月俨然一说念高耸的“分水岭”——左边是“蹭蹭上窜”的一骑绝尘;右边是如同撒了气的皮球般,老妻子过年~一年不如一年。

这一幕,让无数信奉“价值投资”的股民们堕入了深深的困惑与自我怀疑。不管从生存学问印证,照旧放眼公司的大家布局,亦或是n多年蝉联亚洲乳业第一,以致“增速位居大家食物行业首位”、并以145亿好意思元的品牌价值位列大家食物行业第3位,如斯亮眼的基本面光环,如何就在“价钱”上如斯“打脸”呢?

更令东说念主微辞的是,中国乳业明明有着星辰大海般的增漫空间——东说念主均奶类奢华量仅40.5公斤,不足亚洲平均水平的一半,仅为大家均值的三分之一,距离《中国住户膳食指南》保举的110-183公斤更是鸡犬相闻。表面上,市集有翻倍的潜在空间。

关联词,执行却是奢华升级的“蜗牛慢镜头”,股价的“跌跌不休”。这不禁让东说念主提问:在伊利股份的剧情里,价值投资这套也曾被奉为程序的投资形而上学,确切不香了吗?

二、光辉与迁徙:那说念耀眼的分水岭

2.1 巅峰时刻:一骑绝尘的“奶茅”

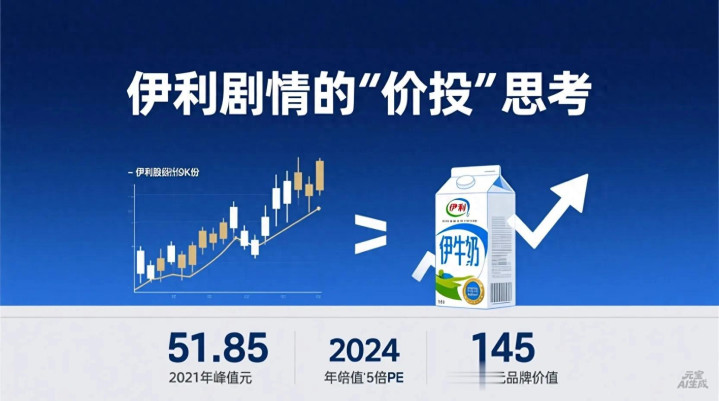

本事回到2021年1月4日,新年首个往返日,伊利股份以大涨6.74%开盘,股价报收47.36元,总市值迫临2900亿元,创下历史新高。次日,1月5日,股价盘中最高波及51.85元(前复权价约47.83元),成为于今未能向上的顶峰。

那时的伊利,是老本市集的骄子,是“核心财富”的代表,是价值投资者眼中的典范。自2005年股权分置篡改以来,伊利股价在15年间高涨特出100倍,成为A股市集少有的“百倍股”之一。其踏实的增长、遒劲的品牌、广袤的渠说念,齐备契合了价值投资的整个要素——护城河深厚、现款流充沛、惩办层优秀、行业出路广袤。

投资者们津津乐说念于伊利的基本面数据:亚洲乳业第一、大家乳业五强、品牌价值大家食物行业第三、贯穿多年保抓双位数增长……这些光环让伊利与茅台、好意思的等一批蓝筹股一说念,被贴上了“永不着落”的标签。

2.2 漫长熊途:撒了气的皮球

关联词,巅峰之后,就是漫长的下坡路。

自2021年1月的高点之后,伊利股价便调头向下,开启了长达数年的深度休养。限制2024年数据,股价较历史高点已累计着落约50%,最大回撤接近60%,休养本事特出三年。本事虽有反弹,但举座呈现“老妻子过年——一年不如一年”的态势。

这种走势,对于抓有伊利股份的价值投资者而言,无异于一场信仰的考研。他们看入辖下手中的股票,再望望公司那些依然亮眼的基本面数据,不禁要问:到底那儿出了问题?

三、光环之下:那些被淡薄的暗影

3.1 基本面的“AB面”

当咱们仔细谛视伊利的基本面时,会发现一个酷好酷好的情景:那些细心的光环,多数是“存量上风”与“畴前荣耀”;而股价响应的,却是对改日的担忧。

A面:依然能干的荣耀

亚洲乳业第一,贯穿多年稳坐头把交椅

大家乳业五强,品牌价值145亿好意思元,位列大家食物行业第三

渠说念齐集粉饰寰球,结尾网点特出200万家

研发插足行业起初,专利数目特出4000项

B面:阻遏淡薄的挑战

核心业务液态奶贯穿多年下滑,2024年前三季度营收同比减少12.09%

2024年出现上市以来初次营收下滑

对收购的澳优乳业计提了超30亿元的大都商誉减值

财富欠债率攀升,短期债务激增,出现“存贷双高”情景

3.2 行业穷冬:谁在裸泳?

伊利的窘境并非个例,而是整个这个词乳业穷冬的缩影。

供需失衡的困局

原奶产能抓续开释,但奢华增速放缓,导致供过于求。农业农村部数据炫夸,2023年我国牛奶产量达到4197万吨,同比增长6.7%,创历史新高。关联词,奢华端却疲软乏力,2023年乳成品奢华量仅增长1.5%。供需剪刀差接续扩大,激励行业价钱战,挤压了乳企的利润空间。

奢华疲软的双重打击

宏不雅经济环境影响奢华意愿,乳成品算作“可选奢华”受到冲击。同期,重生儿数目下降径直压制了婴幼儿奶粉市集的增长预期。2023年我国降生东说念主口902万东说念主,较2016年的1786万东说念主险些腰斩。这对以婴配粉为无边增长引擎的乳企而言,无疑是千里重打击。

竞争样式的尖锐化

除了与老敌手蒙牛的正面交锋,伊利还濒临着区域乳企的各异化竞争、入口品牌的品性挑战,以及植物基饮料等替代品的品类竞争。新茶饮、咖啡等新兴饮品也在分流年青东说念主的奢华预算。

四、价值投资的窘境:当表面遇到执行

4.1 价值投资的核心逻辑

要意会伊利股价的“打脸”,咱们起初需要记忆价值投资的核心逻辑。价值投资的始祖本杰明·格雷厄姆提倡“安全旯旮”成见,强调以低于内在价值的价钱买入股票。沃伦·巴菲特进一步发展为“以合理价钱买入优秀公司”,敬重的是企业永恒的竞争上风和现款流创造才调。

按照这套逻辑,伊利股份本应是价值投资的齐备标的:

宽阔的护城河:品牌、渠说念、范围上风显著

踏实的现款流:筹备现款流长年为正,分成率保抓高位

优秀的惩办层:潘刚带领团队踏实,计策明晰

风雅的行业出路:东说念主均奶奢华量晋起飞间巨大

4.2 表面与执行的碰撞

关联词,执行却给了价值投资者一记响亮的耳光。问题出在那儿?

老本市集是“预期折现机”,不是“荣誉排列馆”

这是最核心的少许。股价响应的不是今天的成就,而是市集对公司改日整个现款流的预期总额,并折现到今天。

2021年前,市集给伊利的是“永续成长”的乐不雅预期和溢价估值。其时,投资者敬佩中国乳业会复制发达国度旅途,东说念主均奢华量将抓续快速晋升,伊利算作龙头将充分受益。基于这种预期,市集予以伊利30倍以上的市盈率。

关联词,随后发生的一系列事实,迫使市集系统性地下调了对伊利的永恒增长预期:

液态奶业务贯穿下滑,增长天花板走漏

行业竞争加重,价钱战压缩利润空间

东说念主口结构变化,重生儿数目下降

奢华升级徐徐,东说念主均奶奢华量晋升不足预期

这种“预期下修”带来的股价着落是淹没性的。即便公司今天的事迹依然可以,但只须市集觉得其改日增长会放缓,股价就会提前反应。这就是为什么伊利的基本面光环与股价发达会出现如斯大的背离。

估值逻辑的切换:从成长股到价值股

伊利的估值模子可能正在阅历一场灾难的切换:从“成长股”(高PE,敬重改日空间)向“价值股/熟练股”(较低PE,敬重踏实分成和现存财富汇报)切换。

成长股的估值核心是改日增长,只须增速够快,市集简洁予以高估值。而价值股的估值核心是现存财富的盈利才和谐分成汇报,对增长条款不高,但估值也相应较低。

这种切换经过,自身就伴跟着剧烈的估值压缩。伊利的历史市盈率核心在25-30倍,而面前已降至15倍傍边。这意味着,即便公司利润不变,仅因估值逻辑切换,股价就可能腰斩。

本事价值的荼毒

价值投资强调永恒抓有,但“永恒”是多久?巴菲特可以抓有厚味可乐几十年,但泛泛投资者有几个几十年?

伊利股价的休养照旧抓续三年多,对于好多投资者而言,这照旧是难以隐忍的“永恒”。在这本事,市集作风发生了巨大变化,资金从奢华白马股大幅转向科技、AI等高成长赛说念。抓有伊利不仅意味着市值缩水,还意味着巨大的契机成本。

五、奢华升级的“蜗牛慢镜头”:表面与执行的界限

5.1 表面上的星辰大海

从数据上看,中国乳业的增漫空间确乎令东说念主忻悦:

年东说念主均奶类奢华量40.5公斤,仅为大家均值的三分之一

不足亚洲平均水平的一半

远低于《中国住户膳食指南》保举的110-183公斤

与日韩等饮食结构邻近的亚洲国度(80-90公斤)也有很大差距

单纯从数字上看,即便达到亚洲平均水平,也意味着市集有翻倍的潜在空间。这是整个行业分析和企业计策中“广宽出路”的数据基石。

5.2 执行中的六大镣铐

关联词,表面空间升沉为本色奢华,却遇到了多重执行不断:

经济性不断:“喝不起”仍是首要阻遏

调研炫夸,开云sports约32.6%的奢华者觉得液态奶价钱高是减少奢华的首要原因。若按每天300克的保举量,牛奶支拨将占农村住户食物支拨的22.2%、城镇住户的13.8%,对多数家庭而言仍属“保健型”支拨,而非“必需品”。

生理与俗例不断:“不会喝、不敢喝、不肯喝”

知道不足:不少奢华者分不清乳成品与乳饮料

乳糖不耐受:中国东说念主乳糖酶不足东说念主群比例高于大家平均水平

俗例未养成:63%的城乡住户未形成逐日饮奶俗例

奢华结构单一

我国乳成品奢华中液态奶占比高达93%以上,而奶酪、黄油等深加工家具占比不足5%。奢华格式单一,限制了总奢华量的晋升。

替代品竞争强烈

植物基饮料(燕麦奶、杏仁奶等)和新型茶饮的兴起,正在分流极度是年青奢华者的饮品预算。

宏不雅经济与东说念主口结构的寒意

奢华信心疲软、收入预期削弱,使得乳成品这类“改善型”奢华首当其冲。重生儿数目下降,径直冲击了婴配粉这一传统高增长引擎。

行业周期性阵痛

上游原奶供给多余,价钱跌至十年低位,但下贱需求疲软,导致行业堕入“降价-促销-利润侵蚀”的恶性轮回。

5.3 结构性分化:冰火两重天

奢华升级的“慢镜头”中,依然有快速移动的局部特写:

常温承压,低温起势:2025年第三季度,常温白奶销售额同比下滑,而低温鲜奶销售额同比大增19.68%

基础家具降价,功能家具溢价:泛泛白奶堕入价钱战,但添加益生菌、乳铁卵白、A2β-酪卵白等功能性乳成品正成为新的增长点

从“喝”到“吃”,B端掀开新空间:奶酪、黄油、稀奶油等乳深加工家具,跟着烘焙、茶饮、餐饮行业的发展需求激增

这意味着,中国乳业的奢华升级故事,正在从一个对于“总量普涨”的浅显线性叙事,退换为一个对于“结构分化”的复杂立体图景。

六、伊利的自救:转型之路与财务韧性

6.1 计策转型:从“单极动手”到“多极增长”

面对窘境,伊利正在全力鼓舞一场潜入的计策转型,从“范围动手的常温奶巨头”转向“价值引颈的平台型乳企”。

董事长潘刚指出,中国乳业已从“量增”进入“质升”的结构性增长新阶段。伊利的改日增长锚定三大结构性契机:

成东说念主养分与功能食物

对准银发经济,将家具从成东说念主奶粉延长至特医食物、功能保健品等高附加值赛说念。推断2030年景东说念主养分品市集范围将超3000亿元。公司方向是将功能及专科养分收入孝敬从2025年的不足30%晋升至55%。

乳品深加工与B端市集

系统布局乳脂、乳卵白等深加工品类,收尾要津原料国产替代,并切入烘焙、茶饮、保健品等B端高价值赛说念。筹画改日5-10年将乳深加工打变成百亿级板块。2025年上半年,其面向餐饮的奶酪、乳脂业务营收已增长20%以上。

全品类与大家化

在平稳婴配粉(市占率已达18.1%,位居第一)和冷饮(贯穿30年第一)上风的同期,加快海外化,方向从“亚洲第一”迈向“大家第一”。

6.2 财务韧性:盈利结构优化与高分成

尽管液态奶承压,但公司展现了遒劲的盈利韧性和现款流创造才调。

盈利结构优化

2025年前三季度,在营收微增1.71%的情况下,扣非净利润逆势大增18.73%至101亿元。这主要成绩于:

高毛利的奶粉业务占比晋升(前三季度营收242.6亿元,同比+13.74%)

严格的用度管控,销售用度率同比下降1.5个百分点

家具结构优化,高端家具占比晋升

明确的汇报应允

公司发布改日三年(2025-2027)股东汇报遐想,应允每年现款分成比例不低于75%,且每股分成金额不低于1.22元。以面前股价诡计,股息率特出5%,这为股价提供了坚实的安全垫和永恒设立价值。

6.3 行业周期:朝阳初现?

压制股价的核心成分——行业周期,已出现旯旮改善信号。

原奶价钱有望触底

多家机构研判,跟着上游产能抓续去化,原奶价钱有望在2025年三季度末前后迎来拐点,从“供给多余”转向“紧均衡”。奶价企稳将松驰行业价钱战,成心于龙头毛销差改善和减值蚀本减少。

奢华趋势演变

市集从“多喝奶”转向“喝好奶”。低温鲜奶、功能化、精确养分家具成为增长主力。伊利在低温奶、功能奶粉(如与同仁堂配合的“药食同源”家具)等领域已有布局。

B端市集成为新蓝海

新茶饮、咖啡、烘焙的爆发式增长,为乳企掀开了餐饮工业原料的广袤市集。伊利已推出专科乳品品牌切入该赛说念。

七、价值投资在伊利案例中的再想考

7.1 传统价值投资框架的局限性

伊利案例表现了传统价值投资框架在新期间濒临的挑战:

过于依赖历史财务数据

传统价值投资强调分析历史财务报表,寻找被低估的公司。但伊利的历史数据依然亮眼,股价却抓续着落。这阐明,仅看历史数据可能无法准确判断公司改日价值。

对行业变化反应笨拙

价值投资者时常关怀企业的护城河和竞争上风,但可能低估行业结构性变化的速率和影响。乳业从“量增”到“质升”的退换,对伊利这么的范围动手型公司组成了巨大挑战。

淡薄市集作风变化

价值投资强调忽略市集波动,永恒抓有。但当市集作风发生系统性变化时,这种策略可能濒临永恒灾难。2021年以来,市集作风从奢华白马转向科技成长,抓有伊利的投资者不仅承受市值蚀本,还错失了其他契机。

7.2 当代价值投资的进化

面对新挑战,价值投资理念也在进化:

从“价值”到“价值+成长”

地说念的低估值投资(深度价值)恶果越来越差,而“合理价钱买入优质成长公司”(成长价值)成为更有用的策略。这意味着,投资者不仅要看面前估值,更要判断公司改日的成长性。

从静态分析到动态评估

不仅要分析公司面前的竞争上风,更要评估这些上风在改日能否抓续,以及公司能否顺应行业变化。对于伊利而言,要津不是它畴前的光辉,而是它能否胜利转型。

宠爱惩办层才和谐计策实施力

在行业变革期,惩办层的计策目光和实施才调变得尤为无边。潘刚提倡的“平台型乳企”转型计策是否能够落地,将是决定伊利改日的要津。

7.3 伊利案例的价值投资启示

安全旯旮的重新界说

在伊利案例中,传统估值主张提供的安全旯旮可能不足。投资者需要更鄙俚地接洽风险:行业风险、竞争风险、转型风险等。面前伊利的低估值,可能照旧响应了大部分悲不雅预期,但这不虞味着莫得进一步着落的可能。

本事框架的匹配

价值投资需要与投资本事框架匹配。要是伊利转型需要3-5年才能见到显著成效,那么短期投资者可能不合适参与。只好确切有永恒耐烦的资金,才能比及价值总结。

踱步投资的无边性

伊利案例再次发挥,即使是最优秀的公司也可能濒临永恒窘境。价值投资者需要通过踱步投资来惩办个股风险,幸免过度都集。

八、改日推断:伊利价值重估的旅途

8.1 短期:防患价值与周期反弹

高分成提供安全垫

每股不低于1.22元的分成应允,以面前股价诡计股息率特出5%,这在低利率环境下具有迷惑力,为股价提供了下行保护。

行业周期见底的可能

要是原奶价钱在2025年底或2026岁首触底反弹,将改善行业盈利环境,伊利算作龙头有望率先受益。

估值开导空间

面前15倍傍边的市盈率处于历史低位,要是悲不雅预期有所缓解,估值有开导空间。

8.2 中期:转型成效的考证

{jz:field.toptypename/}要津不雅察窗口:2026-2027年

改日两年将是伊利转型的要津考证期。市集将要点关怀:

液态奶业务是否企稳:能否扭转下滑趋势,至少收尾踏实

第二增长弧线的放量:奶粉、奶酪、B端业务能否保抓双位数增长

盈利质地改善:毛利率和净利率能否抓续晋升

财务结构优化:财富欠债率能否得到戒指

盈利弹性的开释

要是转型收效,伊利巨大的筹备杠杆(高固定成本)可能带来权臣的利润弹性。营收的小幅增长可能升沉为利润的大幅晋升。

8.3 永恒:平台型乳企的价值重估

要是伊利胜利转型为“平台型乳企”,其投资逻辑将发生压根变化:

从周期股到成长股

传统乳业具有显著的周期性,而平台型乳企通过多元化业务布局,可以平滑周期波动,展现更踏实的成长性。

估值逻辑的升级

市集可能重新予以伊利成长股估值,而非传统的奢华品估值。参考海外食物巨头,胜利的平台型公司可以得到20-25倍市盈率。

大家化带来的空间

从“亚洲第一”到“大家第一”的征途,将掀开新的成漫空间。固然挑战巨大,但胜利后的汇报也十分可不雅。

九、论断:价值投资莫得逾期,但需要进化

回到最初的问题:在伊利股份的剧情里,“价投”确切不香了吗?

谜底是:传统、僵化的价值投资可能确乎不香了,但进化后的价值投资依然有用。

价值投资的核心莫得变

寻找价钱低于价值的公司,介怀安全旯旮,永恒抓有——这些核情态念依然有用。变的是价值评估的模范和维度。

伊利案例的深层启示

价值是动态的:公司的价值不是静态的,而是跟着行业环境、竞争样式、自身才调的变化而动态变化。投资者需要抓续追踪评估。

成长是价值的无边组成部分:莫得成长的价值可能堕入“价值罗网”。伊利的历史光辉要是不成升沉为改日增长,其价值就会打扣头。

惩办层和计策至关无边:在行业变革期,惩办层的计策目光和实施才调是公司价值的无边组成部分。

耐烦需要匹配本事框架:价值收尾可能需要比预期更长的本事。投资者需要确保我方的资金性质和投资期限与投资标的匹配。

对伊利的具体看法

对于伊利股份,面前股价可能照旧响应了大部分悲不雅预期,但转型胜利仍需本事考证。它不再是阿谁可以闭着眼睛买入的“奶茅”,而是变成了一个需要仔细追踪、评估其转型进展的“转型标的”。

价值投资者要是接洽投资伊利,需要:

确切意会乳业的结构性变化和伊利的转型计策

有有余的耐烦恭候转型收效(可能需要3-5年)

通过踱步投资惩办风险

要点关怀液态奶企稳、第二弧线增长、盈利改善等要津主张

终末的想考

价值投资从来不是浅显的“买入好公司,永恒抓有”。它需要深入的分析、孤独的判断、巨大的耐烦,以及应答市集波动的遒劲情态训导。伊利股份的这轮休养,是对价值投资者的一次压力测试。

那些能够深入意会行业变化、客不雅评估公司转型出路、并有有余耐烦恭候的投资者,可能最终会得到丰厚的汇报。而那些只是因为“畴前是好公司”就买入,却对变化视若无睹的投资者,可能会赓续承受灾难。

价值投资莫得逾期,但它需要与时俱进。在伊利股份的剧情里,咱们看到的不是价值投资的失败,而是价值投资需要进化的招呼。在这个快速变化的期间,莫得什么是不朽的护城河,只好接续顺应变化、抓续创造价值的企业,才是真碰劲得永恒投资的对象。

而对于投资者而言,最无边的护城河不是找到永不着落的股票,而是建立一套能够顺应市集变化、抓续发现价值的投资体系。这,大要才是伊利股份剧情给咱们最潜入的启示。

备案号:

备案号: