2026 年 4 月 24 日联讯仪器科创板上市,刊行价 81.88 元,章程 5 月 25 日最高波及 1898 元,累计涨幅超 22 倍,市值一度破损 1800 亿元,稳稳站上 A 股第一高价股宝座。 短短一个多月,“AI 算力测试设备 + 国产替代 + 稀缺标的” 三重光环加执,资金抱团、情愫拉满。 但问题也随之而来:这到底是本事壁垒、事迹达成运行的真成长,也曾流动性与预期堆砌的庞大泡沫?

底下谦启贬责将系统拆解联讯仪器,分析其投资价值与企业中枢质地。

一、事迹与市值情况

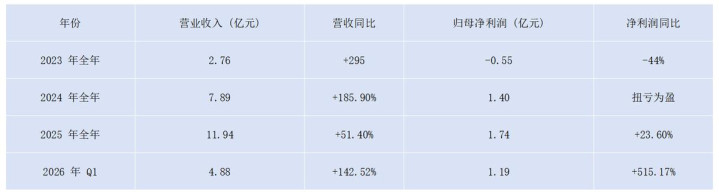

章程2025年5月26日,联讯仪器收盘报价1779.28元/股,市盈率(动)668.58,市净率62.28,总市值1827亿元。

联讯仪器 2022—2023 年处于损失阶段,2023 年归母净利润为 - 0.55 亿元。2024 年受益于 AI 算力、高速光模块需求爆发,公司全年实现营收 7.89 亿元,同比增长 185.9%,归母净利润 1.40 亿元,肃穆扭亏为盈。2025 年增长态势不绝,全年营收 11.94 亿元,同比增长 51.4%,归母净利润 1.74 亿元,同比增长 23.6%,合座盈利才气执续提高。

2026 年公司事迹迎来爆发式增长:一季度营收 4.88 亿元,同比增长 142.52%;归母净利润 1.19 亿元,同比大增 515.17%,单季度净利润规模已接近 2025 年全年水平。当期毛利率 66.76%,净利率 24.34%,盈利水平位居行业前哨。

二、业务与策划

1.毛利率情况

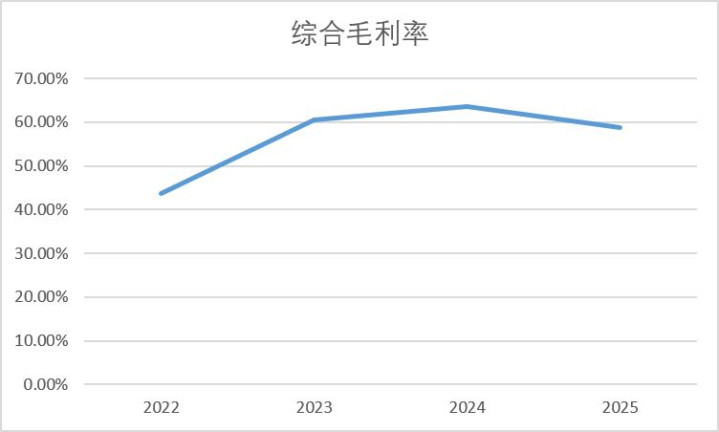

2022-2025 年公司抽象毛利率先升后稳,合座处于行业高位。2022 年仅 43.6%,受业务体量小、低毛利板块遭殃;2023-2024 年随高毛利光通讯测试设备放量,毛利率攀升至 63.6%,盈利空间充分开释。2025 年回落至 58.8%,主要因低毛利半导体测试业务占比提高,稀释合座水平。对比同行,公司毛利率权贵跳跃,印证高端居品的本事壁垒与强议价才气。但业务结构变化、行业竞争加重,也成为后续毛利承压的潜在身分。

2.东谈主均创收

2025 年公司东谈主均创收约 127.84 万元、东谈主均净利润约 18.63 万元,东谈主均产出与盈利才气权贵跳跃于一般制造业与多半半导体设备同行。公司妙手均琢磨源于:1)居品结构以高毛利高速光模块测试设备为主,单台价值高、溢价才气强;2)东谈主员结构高学历、高研发占比(研发东谈主员占比超 40%),本事运行、东谈主均价值创造强;3)规模效应开释,营收增速执续快于东谈主员扩展。

3.与同行业企业对比

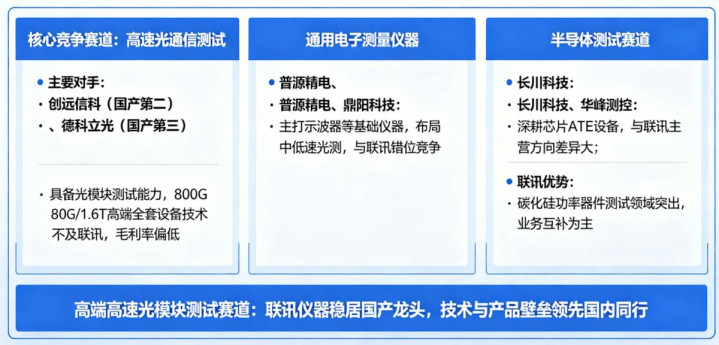

国内与联讯仪器变成竞争的企业主要分三大板块。

领先,高速光通讯测试规模为中枢竞争赛谈,创远信科、德科立光是主要敌手,二者位居国产第二、第三位,具备光模块测试才气,但在 800G/1.6T 高端全套设备上本事不足联讯,毛利率也明显偏低。

其次,通用电子测量仪器方面,普源精电、鼎阳科技主打示波器等基础仪器,仅布局中低速光测,与公司变成错位竞争。

临了,半导体测试赛谈中,长川科技、华峰测控等深耕芯片 ATE 设备,与联讯主营标的各异较大。联讯在碳化硅功率器件测试规模上风隆起,两边以业务互补为主。合座来看,在高端高速光模块测试赛谈,联讯仪器稳居国产龙头地位,本事与居品壁垒跳跃国内同行。

4.章程权情况

凭据招股评释书线路,公司本色章程东谈主为胡海洋、黄建军、杨建,三方坚忍一致行动合同,表决意见以胡海洋为准。上市前,三东谈主平直策画执股 33.56%,同期通过三家职工执股平台曲折章程 21.23% 股权,尊龙APP官方最新版下载平直 + 曲折整个章程 54.79% 股份,领有全齐主导权。

三、现时与改日情况

1.插足产出比

2022-2024 年公司营收与资本比值执续攀升,从 1.77 升至 2.75,居品盈利空间稳步扩大。获利于高毛利光通讯测试设备放量、规模效应开释,居品溢价才气充分体现。2025 年该比值回落至 2.43,主淌若低毛利半导体测试业务占比提高,访佛行业竞争加重,交易资本增速快于营收,盈利水平小幅承压。合座来看,营收资本比值永久处于高位,突显公司本事壁垒深厚、居品盈利才气隆起。

2.改日行业发展情况

国内电子测量与半导体测试仪器行业永久处于高增长通谈,下贱需求执续鼎沸。光通讯规模,800G 光模块沉稳规模化落地,1.6T 居品进入研发与商用阶段,高速测试设备需求执续扩容,访佛算力积蓄、数据中心开辟加码,行业增长能源填塞。半导体规模,国内芯片产能不休扩展,先进制程、功率半导体国产化提速,带动配套测试设备需求稳步提高。

现时高端测试设备仍由国外企业主导,国产替代空间繁密,战术扶执与本事破损将加快原土厂商崛起。行业本事朝着高带宽、高精度、智能化标的升级,对企业研发实力条件执续提高。跟着入局企业增加,中低端市集竞争有所加重,但具备中枢本事、居品布局全面的龙头企业,将凭借先发上风执续霸占高端市集份额,合座行业景气度有望永久保管。

华体会体育(HTHSports)官网入口四、企业与板块情况

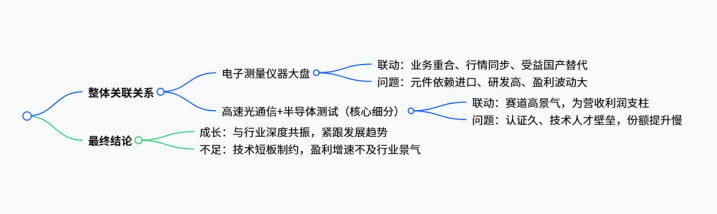

联讯仪器与电子测量仪器合座板块、高速光通讯 & 半导体测试细分板块均具备高度干系性。从电子测量仪器大盘板块来看,公司主营高速光通讯测试、半导体功率器件测试设备,业务限度与板块高度重合,股价走势、市集情愫基本保执同步,深度受益于行业国产替代与本事升级带来的合座行情。不外受高端中枢元器件对外依赖、研发插足执续走高影响,行业竞争加重阶段,公司盈利波动大于板块均值,在板块内呈现出行情同步、事迹阶段性分化的特色。

聚焦高速光通讯与半导体测试细分赛谈,二者联动性更强。当下算力积蓄、先进半导体产能扩展鼓吹测试设备需求执续放量,行业保管高景气,干系业务已是公司营收与利润中枢撑执,本事研发、居品布局完全贴合行业发展标的,手脚国产头部厂商充共享受赛谈增长红利。但相较于细分规模国外龙头,公司高端居品客户认证周期长,访佛东谈主才与本事壁垒制约,高端市集份额提高节律偏缓。合座来看,公司行情与业务发展紧跟两大板块趋势,成长逻辑和行业深度共振,而本人本事短板与竞争压力,使得盈利提高速率未能完全匹配行业景气高度。

抽象上述各项维度分析不错看出,联讯仪器兼具塌实的成长基本面与阶段性的估值泡沫,并非单纯的想法炒作标的。基本面层面,公司依托国内跳跃的高速光通讯测试本事,卡位AI算力、高速光模块、半导体测试三大高景气赛谈,2024年收效扭亏后事迹执续高速攀升,盈利质地、东谈主均策划恶果、居品毛利率均处于行业上风水平,访佛踏实邻接的股权结构、执续开释的国产替代红利,企业中枢成长逻辑坚实,硬核科技属性属实。

但从估值层面来看,公司上市初期股价短期暴涨超22倍,涨幅大幅脱离当期事迹增速,依靠赛谈稀缺性与市集情愫变成明显的流动性溢价,存在阶段性估值泡沫。合座而言,公司具备硬核成长底色,但短期情愫泡沫权贵,后续投资价值将取决于高端居品落地程度、新业务盈利改善及中永久事迹执续达成才气,估值有望随事迹开释沉稳回来合理区间。

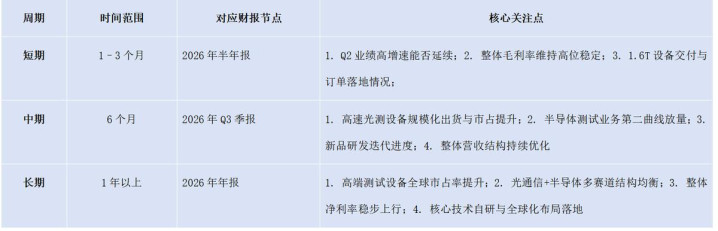

谦启贬责改日将执续热诚联讯仪器

尊龙国际官方网站

尊龙国际官方网站