热点资讯

热点资讯

开云体育 从盈利王到亏空泥潭! 瞎想Q4净利骤降99.4%, 单车均价狂跌2.8万!

曾几何时,瞎想汽车是新势力中最稳的阿谁。

它不靠亏空换销量,凭借一款瞎想ONE就能与蔚来、小鹏全系车型抗衡;它当先完毕辘集季度盈利,成为新势力中第一个迈过盈亏均衡线的玩家;它的股价在2024年一度冲上40好意思元,市值逾越400亿好意思元,欢然无两。

即便在挑战增加的2025年,瞎想汽车仍是新势力中少数保捏全年盈利的企业之一。遏抑2025年底,瞎想汽车现款储备高达1012亿元,为后续居品迭代和纯电平台的捏续优化提供了相对充裕的安全垫。

但不可否定的是,进入2025年,风向有所调遣。跟着问界的强势崛起、零跑的性价比解围,以及小米汽车的跨界杀入,瞎想也曾固若金汤的增程阛阓被撕开了口子。

到了昨年下半年,探究纯电转型期的插足、MEGA调回的阶段性影响,以及阛阓价钱战的加重影响,瞎想的销量名次一度跌出前三。股价腰斩,也曾“最会赢利的新势力”从头堕入季度亏空泥潭。

刚刚昔日的3月,瞎想汽车交出了一份回暖的收获单——4.1万辆的寄托量,环比高涨55%,同比增长11.9%。但在复苏欢然下,翻开瞎想汽车昨年的全年财报,营收下滑、利润骤降带来的压力仍然存在。

外界正在审慎不雅察,3月的反弹是回春的来源,如故一场“虚火”。关于瞎想汽车来说,粗重的日子似乎还没王人备扫尾。

01

卖车赢利,变难了

3月,瞎想汽车4.1万辆的收获单,让其在新势力中仅次于零跑,似乎依然从此前的销量低谷中走了出来。

一季度,瞎想汽车共寄托9.51万辆,逾越了此前公布的9万辆寄托素养上限。

其中,被寄托厚望的纯电车型瞎想i6产能瓶颈销毁,月销突破2.4万辆,在当月销量中孝顺接近六成。然则,问题适值出当今这“六成”的组成上。

瞎想i6起售价下探至20万元区间,由于主打高性价比,利润空间终点有限。居品上市后的直播行为上,李想透露称“i6是瞎想汽车毛利率最低的一款居品”。据媒体报谈,瞎想i6的首销毛利率约10%,基本等同于莫得净利润。

某种经过上,瞎想i6天然帮瞎想抢回了阛阓份额,但也像一块巨石,昭着拉低了瞎想的单车利润。

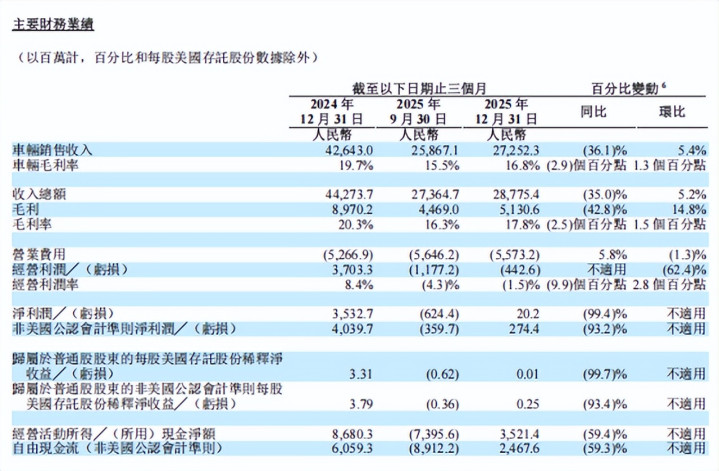

不久前发布的财报数据,或从侧面揭示了这种增长背后的成本。2025年第四季度营收288亿元,同比下跌35.0%;净利润2020万元,同比下跌99.4%。2025年全年营收1123亿元,同比下跌22.3%;净利润11.39亿元,同比下跌85.8%。

需要指出的是,2025年瞎想汽车最终录得的11亿元净利润,并非来自主营业务,主要依靠19.2亿元的利息收入及投资收益。

单车均价下探与毛利率失守,进一步压缩了瞎想汽车的利润空间。由于阛阓竞争和价钱战捏续加重,且廉价车型成为销量主力,瞎想汽车的单车平均售价从2025年第三季度的27.8万元下探至第四季度的25万元操纵。

压力的传导在毛利率上体现地更为清爽。第三季度毛利率本就受MEGA车型调回影响出现波动,公司为该次调回损毁约11亿元,径直导致2025年第三季度净亏空6.2亿元,完了了辘集11个季度的盈利记载。

剔除该影响后,第三季度车辆骨子毛利率为19.8%。不外,即便如斯第四季度车辆毛利率仍降至16.8%,较三季度再下滑3个百分点,冲破了公司永久以来保捏的20%操纵车辆毛利率水平。

性价比更高的i6销量占比训诫,对MEGA、i8等高价车型有挤出效应,使得瞎想的车型结构不休下千里。外界算计,瞎想的平均售价很可能还在接续下探。这种变相“以价换量”的策略,让3月的寄托数据骨子效益打了扣头。

永久以来,瞎想汽车向成本阛阓呈报的都是中高端家庭用车品牌叙事,要是增长主要依赖性价比旅途,其将难以自若既有品牌定位,也不利于因循更具假想力的估值空间。

主营业务濒临失守的另一面,是瞎想正在豪赌“下一个十年”。

李想将2026年视为瞎想汽车进化为具身智能企业的关节之年。为了讲好这个新故事,瞎想在利润大幅缩水的2025年依然拿出了113亿元用于研发,且声称其中一半投向了AI关系规模,并将在2026年延续这一政策。

这意味着,瞎想不仅要承受单车利润下滑,还要在不毁灭研发高插足的前提下,硬扛转型期的财务压力。

02

站在十字街头

销量回暖但前路不解,这种扯破感的背后,是瞎想汽车濒临的两大结构性逆境。

一面是瞎想昔日赖以维生的“增程红利”依然增漫空间有限。昔日,瞎想凭借“莫得里程心焦”的增程式道路和精确的家庭用车定位,吃尽阛阓红利。但如今,kaiyun sports这条赛谈已是红海。

脚下,华为加捏的问界M7和M9在高端阛阓与其贴身肉搏,零跑则用更低的价钱鄙人千里阛阓复制瞎想的旅途。双重夹攻下,瞎想的L系列增程车基本盘受到了较大的影响。

为了给行将在二季度上市的新款L9闪开,老款车型不得不进行浪漫度的降价清库,这也径直导致了财报中单车均价的失守。

其次,纯电转型的阵痛比预感中更剧烈。瞎想i6在3月的爆发,似乎说明了瞎想在纯电规模的后劲,但这背后也藏着隐忧。

一方面,i6的产能问题仍然受到关爱。据媒体报谈,由于宁德时间电板供应瓶颈,i6的寄托周期一度长达19至22周。从最新数据看,这一情况已有所缓解,但供应链的不踏实性让这款走量车型的畴昔变数仍存。

另一方面,纯电车型正在分流增程车的阛阓。i6的热销,不仅抢了特斯拉Model Y的客户,也在一定经过上分流了正本筹商购买瞎想L系列的潜在用户。外界有担忧声息以为,这种“操纵互搏”,导致瞎想不仅没能通过纯电扩大增量,反而加快了增程基本盘的萎缩。

成本阛阓依然利弊地捕捉到了这种值得关爱的信号。瑞银集团在近期的一份答复中,天然防守了瞎想的“买入”评级,却将主义价从30好意思元下调至23好意思元。

瑞银以为,天然新款L9可能成为估值重估的催化剂,但在销量结构和订价的挑战下,瞎想汽车2026及2027年净利率可能防守在低单元数。同期,由于阛阓动态对增程式电动车不利,该行将期内收入瞻望下调30%。

对脚下的瞎想而言,从增程红利转向智能红利,逻辑绽放,但前路无意一番更顺。

瞎想正尝试在具身智能规模成就时刻护城河。为此,公司调整组织架构,冲破原有按业务单元和居品线辩认的阵势,按照“大脑”(数据集、芯片、操作系统)、“中枢软件”(利用层、智能体、妙技与牵记模块)及“硬件”(动力、电驱、遏抑器)逻辑重构。

李想透露,调整后自动驾驶团队的模子迭代周期已从两周镌汰至一天,效能训诫14倍。

而在具身智能生意化旅途上,李想暗意,关于AI眼镜、机器东谈主等新兴规模,将接纳创业公司阵势小步快跑、考证标的,而非以大企业体量押注尚未明确的赛谈,致使破例投资了前高管创办的斜跃智能,押注家庭场景的挥霍级具身智能居品。

3月的反弹,关于瞎想汽车来说,像是一针强心剂,暂时稳住了阛阓的信心,但它还不可调理病灶。当小米汽车等高举“性价比+智能”旗号的敌手猖獗攻城略地时,瞎想的具身智能策略要是不可马上转变为用户可感知的体验溢价和销量转变,高额的研发插足反而会对财报不利。

脚下,瞎想还需依靠汽车业务主力。李想曾在财报会上反念念,昔日用经销商的神气处置直营体系是最大的问题。本年3月,瞎想汽车推出“门店合资东谈主”磋议,下放磋议决议权并引入利润分红,对销售引发体系作念出调整,但愿培养出年入百万的店长。

但在居品力相对固化、竞争敌手猖獗进犯的2026年,渠谈蜕变的边缘效应能有多大,尚需打个问号。

需要指出的是,瞎想在组织效能上的调整已有前例可循。当作一家在业内以善于反念念有名的公司,2025年8月,冒着短期东谈主员流动和扩充零乱的风险,瞎想撤消五大战区,压缩中层处置岗亭,改为总部直管23个区域的四层扁平化体系。

彼时,蜕变的后果在数字上可见:一线销售去职率下跌50%,每少小流失多数有训导的销售参谋人;门店运维舒坦度从76%升至94%,接近满分区间。

外界因此有事理服气,这次门店合资东谈主磋议若能在二季度顺利落地,或将为瞎想挖掘出更多的存量阛阓空间。

不外,关于瞎想汽车而言,粗重的日子可能还没扫尾。跟着小米汽车等跨界巨头的产能爬坡,以及传统车企在新动力规模的全面反扑,20万至30万元这个中枢价钱带的竞争将在2026年进入尖锐化。

瞎想既要守住L系列的增程阵脚,又要让i6在纯电红海中杀出血路,还要均衡利润与销量的天平。要是仅依靠低毛利的i6冲销量,而高毛利的L系列无法通过行将到来的改款大开新地方,那么瞎想汽车或将濒临悲凉地方:销量防守住第一梯队,但在财务上,却可能沦为第二梯队。

2026年的一仗,要是未达预期开云体育,瞎想失去的可能不仅是阛阓份额,还有成本阛阓对其“最会赢利新势力”的信仰。

AG中国手机官方网页版 备案号:

备案号: