热点资讯

热点资讯

kaiyun sports 每天2起融资、3亿入场, 具身智能演出成本核爆

2026年kaiyun sports开年三个月,具身智能界限210起融资,总融资额超300亿元,演出史无先例的成本核爆。

文|周享玥

编|赵艳秋

“哪怕是移动互联网最猖獗的时候,咱们也莫得见过这种节拍。”谈及近期大热的具身智能赛说念融资盛况时,英诺科创基金结伴东说念主王晟向数智前哨叹息说念。

2026年开年以来,具身智能市集实实在在地迎来了一波超等成本海浪。一级市集上,融资走漏险些日日更新,金额屡转换高。二级市集方面,大都企业运转冲刺上市。

王晟不雅察,一方面,高频大额融资已成具身智能融资市集常态。往常,一年完成三至四轮融资往往仅见于少数优质形势,如今却重大存在于大都具身智能企业,多者以致一年能融五至六轮,“这如实有点让东说念主不测。”

另一方面,企业冲刺上市的速率也远超预期。“往常互联网企业都是在一级市集融到体量巨大、收入界限化后才上市。面前可能充公入,民众就把它推上市了。”王晟说。

一位始终矜恤具身界限的投资东说念主陆明也坦言,赛说念面前有点过热,“具身智能仍处于发展早期,有点像10年前的自动驾驶,但它的成本化比绝大多数行业都跑在前边。”不同于其他赛说念先落地营业化、再鼓吹上市的旅途,具身智能呈现昭着的成本先行、委用滞后特征。

2026 年具身融资激越背后笼罩哪些逻辑?一季度赛说念融资又呈现出哪些澄澈特征?

01

三个月,210起,超300亿元融资

具身智能赛说念正迎来前所未有的融资激越。

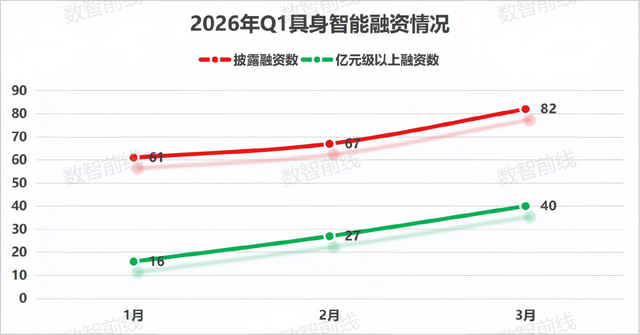

据数智前哨从天眼查、企查查等渠说念不皆备统计,2026年Q1,具身智能界限走漏的融资事件已至少有210起,触及大脑算法、小脑适度、机器东说念主本色、贤达手、考验数据、垂直落地场景等全产业链细分赛说念的193家企业。且每个月走漏的融资笔数都在60笔以上,平均每天至少2起以上融资。

融资金额上,210起融资中有91起融资未走漏具体金额,已公开金额的119起融资保守臆测所有这个词总和跳跃300亿元,远超2024年Q1的70亿元和2025年Q1的126亿元。换句话说,往常三个月里,每天至少有3亿元砸向具身智能。

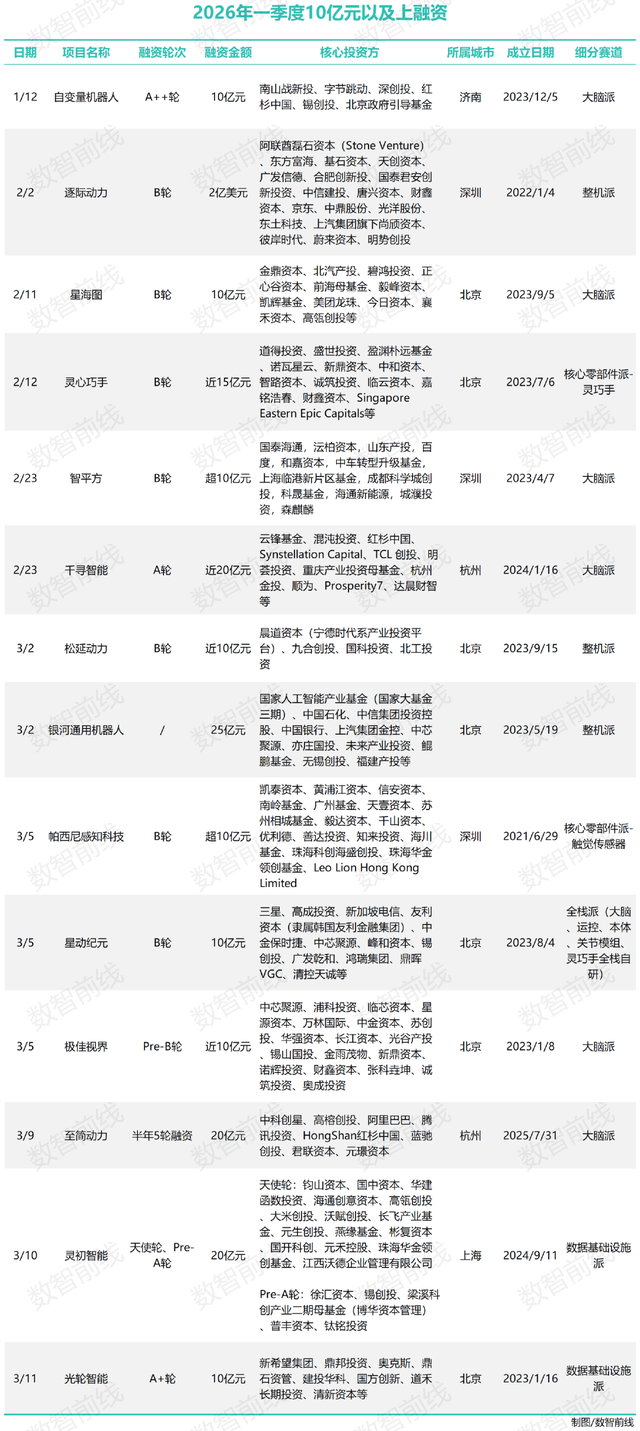

单笔融资量级也在握续走高。据数智前哨不皆备统计,2026年第一季度,具身智能界限照旧出现14起单笔金额10亿元及以上的融资。对比之下,2025年全年共6起融资达到这一量级,2024年全年,仅宇树科技1起。

其中,星河通用在3月2日告示完成的25亿元新一轮融资,径直刷新了国内具身智能单轮融资记载。投资方威望更是号称“顶配”——国度东说念主工智能产业基金(国度大基金三期)初次脱手具身智能赛说念,中石化、中信集团、中国银行、上汽金控等也赫然在列,覆盖了国度级基金、央企、方位辅导和产业基金的齐备威望 。新一轮融资后,星河通用估值已超200亿元。

一些具身智能企业,以致从种子轮、天神轮运转,就拿到数亿元的大笔融资。如2026年1月树立的物理AI公司章鱼能源,在3月官宣完成了由地平线、高瓴创投、小米战投、顺为成本、线性成本皆集投资的约5000万好意思元(约合3.46亿元东说念主民币)种子轮融资。“具身大脑”企业灵初智能,也在3月告示已完成天神轮及Pre-A轮共计20亿元融资。

融资节拍也大幅加速。2026年Q1,杭州四足机器东说念主企业具微科技在一个半月内完成了近亿元A轮融资、超亿好意思元A+轮融资和超亿好意思元A++轮融资。拉长到更永劫期来看,至简能源树立仅八个月完成五轮融资,累计20亿元;中科第五纪看成宇树“具身操作大脑”供应商,在一年内完成6轮融资;智常常更是在一年内累计完成12轮融资,成为全球融资节拍最快的具身智能企业……

高频融资下,具身智能企业的估值在快速增长。英诺王晟裸露,他们客岁投的一产品身智能企业,仅半年时期,估值就翻了几十倍。

陆明则暗示,具身智能形势的估值近半年有泡沫化的趋势,不少形势在基本面未见昭着改善的情况下,估值短期内飙升数倍,其中尤以头部企业及新创公司为甚。

百亿估值独角兽也密集涌现。光轮智能、自变量机器东说念主、星海图、灵心巧手、智常常、千寻智能、星动纪元、帕西尼感知科技均已在最新轮融资后,接踵踏进百亿估值独角兽行列。加上2025年就照旧冲突百亿的宇树科技、智元机器东说念主、星河通用、云深处、众擎、擎朗智能,具身智能赛说念百亿独角兽已至少达到14家。其中,千寻智能更是仅用26个月,就达到了百亿估值。

具身智能融资市集,还呈现出高度年青化特征。210家融资企业中,有超3成为2025年树立的公司,居首位,紧随自后的是2023年和2024年树立的公司。2026年新树立的公司中,也不乏树立不久就得到高额融资的。如具身智能数据事迹商觅蜂科技2026年2月树立,仅11天后就得到来自红杉中国、BV百度风投等的数亿元种子轮与天神轮融资。贤达手公司临界点2026年1月树立,一个多月内得到两轮融资,累计数亿元。

推行上,具身智能界限的融资热,从2024年就照旧运转。IT桔子数据骄矜,2021-2023年处于早期蓄力阶段,投资事件仅数十起。2024年起进入快速爬坡期,事件数翻倍至103起,金额增至93.55亿元。到2025年,宇树机器东说念主亮相春晚,告捷引爆投资东说念主和社会对机器东说念主行业矜恤,全年投资事件数暴增至325起,金额跃升至398.32亿元,较2024年辞别增长216%、326%。

王晟也告诉数智前哨,2024年到2026年这三年是一浪叠一浪,“推到面前成本上这样热烈,如实不在咱们领先照看的预期之中”。

激越之下,具身智能赛说念也出现不少喧嚣与乱象。

千寻智能独创东说念主兼CEO韩峰涛在一场播客中坦言,具身智能赛说念近期颇为喧嚣,企业间的竞争好多照旧不是期间上,而是出现一些非良性竞争。有投资东说念主以致向他直言,因赛说念玩家弥远,改日行业内的互相喧嚣进度将远超当年的自动驾驶、半导体和大模子。

陆明也裸露,面前市集中已出现一些成本乱象,如有融资形势商定契约签署后三个月再交割,在此期间,投资方的钱虽未到账,企业照旧提前对外声称下轮估值将要再上一个台阶,以此为噱头募资。

02

谁在脱手?

2026年一季度,都有谁在脱手?据数智前哨不皆备统计,210起具身智能融资事件中,红杉中国脱手最多,至少10起;高瓴创投次之,达到9次,蓝驰创投、英诺基金、深创投均出现至少7次。此外,百度、小米等科技大厂,蔚来、上汽等产业成本也不时入局,头部VC、产业CVC与政府国资已酿成布局共鸣。

热钱此时扎堆涌入,径直的驱能源来源于明确的上市通说念的出现。2026年号称具身智能“上市大年”,面前,宇树科技科创板IPO已获受理,有望成A股“第一股”;乐聚、云深处进入上市辅导;斯坦德、优艾智合等赴港递表;智元、星河通用等完成股改,还有部分企业正高明鼓吹上市。“我知说念在准备上市的就有近20家。”陆明说。

但竞争也格外热烈,陆明直言,参考大模子和自动驾驶最终上市的都只须四五家,“我不以为具身能上这样多家,就算30家、50家都能上市,具身认识在二级市集也将不再稀缺,难以保握高估值。”

同期,金融市集的不细则性,加上港股近期提高上市门槛、保荐东说念主可同期保荐形势数目受限等,也在倒逼企业加速霸占上市窗口。王晟暗示,跟着本年好多企业完成股改筹备汇报,改日两年上市样貌将基本定型,“没上的企业压力就比较大了,尤其是大脑、本色类企业,上市越早越稳重。”

这也导致市集不可幸免出现“泡沫”。“民众不吝代价地都要买船票上船,有几家机构非常‘凶猛’,基本上有一家投一家。”陆明分析,民众都看到往常投资大模子时,最收获的策略是“家家都投”,即便有几家失败,举座答复依然可不雅。且具身的场景互异化更大,因此机构倾向于在每个细分场景至少投资一家企业。但他也教导,刻下涌入的热钱好多,一向上市预期幻灭、一二级估值倒挂或审核遇阻,“快钱会逃得很快”。

赌上市外,VC机构也在押注系数大产业的发展。王晟将具身智能投资比作“淘金”,成本正沿着产业链层层浸透:最值钱的是“大脑”公司,能与AGI归并,思象力最大;其次是“本色”公司,具有实体形态和期间壁垒;在此之后,贤达手、电机、重要等“卖铲子”的配套智商以及数据公司亦然成本重点矜恤对象。

王晟裸露,英诺选定布局产业链各智商,开云体育官方网站尤其在“大脑”界限,投资逻辑正从VLA期间范式转向泛化性更强的“世界模子”新范式,并已加码千诀科技、流形空间等新企业。他判断,VLA很是于大模子时期的小模子,而世界模子才是“大模子”,“新范式上咱们会再加码”。

云启成本结伴东说念主陈昱也裸露,我方近期仍在矜恤和投资新形势,但总体上保握严慎乐不雅,锚定的主义也有所变化。

“前两年你不错投个锤子,咱们面前更倾向于投钉子,必须要有匹配的场景。场景和数据可能会远比所谓作念算法的东说念主愈加进犯。”他们面前优先选定三类场景:一是清洁收纳,如自变量前段时期与58同城合作推出了74元3小时机器东说念主与东说念主合营家政事迹;二是无东说念主物流,包括搬运分拣及终局500米配送;三是制造业中节拍性不彊的工序,更安妥当下具身智能去落地。

VC外,互联网和科技大厂依然是具身智能赛说念进犯参与方。不同于VC机构主要侧重财务答复,互联网大厂们的布局逻辑更偏向于计谋补链,提前锁定外部先进期间以融入本人广阔业务场景,并基于本人业务痛点进行计谋投资。

百度、阿里、腾讯、字节、好意思团、小米、华为、滴滴等都在2026年Q1有相应投资动作。其中,百度的BV百度风投推崇活跃,参与了北京东说念主形机器东说念主、临界点、觅蜂科技、智常常等至少6起融资,覆盖贤达手、数据、大脑、本色等多个细分界限。小米的顺为成本和小米战投也投资了千寻智能、章鱼能源、法奥机器东说念主等5家企业。

自变量机器东说念主,因自研WALL-A具身大模子,亦然国内唯独同期得到字节、阿里、好意思团三家互联网巨头投资的具身智能企业。相似走世界模子+VLA阶梯的至简能源,也在3月告示,六个月内完成5轮20亿元融资,腾讯、阿里均在投资方之列。

汽车、能源、制造等各行业的产业巨头,也将具身智能视为下一代工业基础举止的关键构成部分,进行多维度深刻布局。

2026年Q1,宁德时期通过其产业投资平台晨说念成智商投了松延能源近10亿元B轮融资,并与光伏龙头晶科能源、传统能源巨头山东能源集团等沿途参与了物理AI模子公司江行智能数亿元B++轮融资。上汽参与投资了临界点、自变量、逐际能源、星河通用、诺仕机器东说念主等多家公司。蔚来、中国中车等也投资了多产品身智能企业,而中石化出面前了星河通用投资方行列。就连茅台也在跨界布局,旗下基金继2025年7月入股乐聚机器东说念主后,本年3月又接踵投资了小雨智造和智身科技。

星动纪元在本年一季度完成10亿元计谋轮融资后,已集聚吉祥成本、阿里、联思、海尔、三星等16家国表里产业投资方,覆盖科技、汽车、物流、半导体、新能源、新材料等多个行业,号称行业之最。

此外,国度队与各地国资平台、政府基金,也在2026年一季度加速入局,成为进犯投资力量。3月星河通用创记载的25亿元融资,集皆国度级基金、央企、方位辅导和产业基金。国度大基金初次入场,记号具身智能已升至国度计谋高度,成为继半导体后的下一个“必争之地”。

各地国资同步密集加码,背后是城市间围绕具身智能产业落地的隐性竞争。北京、上海、深圳、杭州等地国资平台动作不时:深创投2026年Q1已参与至少7笔融资;杭州金投衔接投资千寻智能、飞阔科技、曦诺改日3家土产货企业;上海张江科投参与极佳视界、卓益得机器东说念主两笔亿元级融资。淄博高新国创基金参与投资智行智能具身,青岛科创母基金参与青岛农业机器东说念主公司沃途智能A轮融资。

值得一提的是,依托既有具身智能产业基础,重复国资加速下场推动,一季度210起融资中被投企业已覆盖宇宙32个城市,其中深圳(44起)、北京(40起)、上海(38起)居前三,杭州(24起)、苏州(15起)位列第二梯队。

各地国资跨城市布局也已成常态。如北京政府辅导基金Q1不仅投资了土产货企业辉羲智能,也衔接参与济南企业自变量衔接两轮所有这个词超10亿元的融资。部分头部企业的融资中,也往往诱惑多地国资参与,如智常常新一轮超10亿元融资中,山东产投、上海临港新片区基金,成都科学城创投等多地国资平台赫然在列。千寻智能近期的近20亿元两轮融资中的新股东,也包括了重庆产业投资母基金、杭州金投等国资。

2026年头这波具身智能融资激越,还能握续多久?王晟认为,这取决于二级市集、海外和经济环境等多进犯素。“若是一切稳重,改日两三年民众仍会轻易度加码,尤其PE、IPO会相称活跃,但初创公司再入局的定位空间已变得有限,除非团队填塞优秀、具备互异化上风。”陆明也坦言,这波热度至少握续到2027年上半年,因为“最快也要到本年第三四季度才会有具身公司上市”。

03

钱用到那处去?

3月20日,宇树IPO央求正经获受理,招股书中走漏的研发用度激发了不少矜恤。2025年前三季度,其研发用度仅9020.94万元,占总营收的7.73%;2022至2024年三年的研发用度所有这个词更是仅有1.5亿元,年均0.5亿元,远低于自动驾驶、大模子公司的研发插足水平。

有业界东说念主士认为,最近半年多天然多量热钱涌入,但“趴在账上”的不少,“自动驾驶地平线一年研发投几十个亿,具身智能的耗尽才到哪?在民众眼里,竟然即是没用钱。”具身智能仍处在早期阶段,若是满分100分,2024年可能有10分,面前30分。

华映成本董事总司理刘天杰曾经对外在示,具身智能面前并不像大模子那样烧钱,“若是不去作念预考验,真花不了什么钱,算力条款很低,东说念主数条款也很低。”

不外,2026年,一些变化正在发生。2026年Q1的融资事件中,多量企业在提到资金用途时都一辞同轨聚焦在了几大高频关键词:模子研发迭代、数据收集、 营业化落地与量产鼓吹、团队推论以及全球化市集布局。

起原,模子层面,围绕“具身智能大脑”的竞争照旧运转。千寻智能韩峰涛直言,“2026年将是具身智能模子性能爆发的元年”。具身赛说念的中枢是大脑,面前具身大模子“访佛于GPT-2的水平,还处在赶快要运转搞大界限预考验的阶段,看起来有少量智能了,但基于它去作念Agent、作念落地会很灾难,基模才能太弱了。”为此他们将把2026、2027年90%的元气心灵放在基模才能普及上,让模子先爬升到“GPT3.5”的水平。

宇树招股书明确走漏,IPO经营募资的42亿元中,有20.2亿元将成心用于“智能机器东说念主模子研发形势”。4月1日的财年功绩发布会上,优必选管束层也暗示,优必选正鼓吹VLA期间阶梯考证并布局世界模子,2026年研发预算预测从2025年的5.07亿元增至7亿元,重点投向具身大模子、世界模子及产品迭代。

其次,“大脑”要进化,离不开海量数据的喂养。比拟大模子可径直把握互联网存量数据,具身智能必须依赖机器东说念主与物理世界的真实交互数据,获取难度指数级普及。自动驾驶曾阅历访佛的数据荒,但它石智航CEO陈亦伦指出,自动驾驶行业的产等级迭代门槛在10万小时数据量级,达到最好水平至少需100万小时,而机器东说念主任务的复杂性决定了其“所需数据量是自动驾驶的10倍以上。”高质地物理交互数据的稀缺,无疑是行业当下的最大痛点。

第三方数据骄矜,宇宙已有超27个城市在具身智能数据收集基础举止上布局,树立具身智能机器东说念主数采中心、转换中心、考验场不下54座;企业端,2026年开年以来,多家公司纷纷立下“百万小时级”灵验数据收集的年度贪图。如灵初智能完成的天神轮及Pre-A轮共计20亿元融资中,明确这笔资金将插足到其在物流场景的界限化应用与大界限数据收集治理有贪图体系的构建中。

王晟预测,多方推动下,数据方面本年应该有较大冲突和变化。英诺面前也已布局遥操、动捕、Human-Centric等多个主义的具身数据企业,比如灵御智能、动见万物、手亿科技等。

再次,营业化落地,也一直是行业矜恤焦点。此前,尽管已有机器东说念主尝试进到工场,但有行业东说念主士响应,面前这些机器东说念主在产线上的合作“都吵嘴常失败的”。

2026年Q1的融资资金行止中,营业化落地正更多被说起。王晟告诉数智前哨,今明两年企业的插足重点本质如故围绕数据和模子,但也将触及到可能需要“花大钱买场景落地”,企业需插足成本疏浚场景、集合数据,迭代优化好模子,再反过来推动场景界限化落地。

千寻智能CEO韩峰涛也坦言,机器东说念主与大讲话模子的中枢区别在于它不是“模子即产品”。具身智能企业不可比及模子老练后再探讨具体形态,必须尽早进行营业化探索。这更是为了“先去占数据的坑”,因为具身智能需要工场、仓储里的专非凡据,而这些数据不是谁都能收集。

此外,“热钱”涌入,还有一个进犯行止是东说念主才。据国务院计算室副主任陈郁勃3月5日在国新办吹风会上走漏的数据,机器东说念主行业期间东说念主才需供比是5.2:1,存在多量缺口。

“抢东说念主”成为具身智能企业的常态。星河通用、宇树科技、智元机器东说念主等多产品身智能头部企业的招聘页面上,招聘岗亭数目重大在几十以致上百个。前不久,优必选更是面向全球开出1500万至1.24亿元年薪招聘 “具身智能首席科学家”,负责界说期间阶梯、主导具身大模子研发。

具身智能市集的喧嚣与干预还在不时。业界重大认为,2026年,将会是营业化落地与淘汰和洗牌并存的一年。在这场竞赛中,资金是入场券,而期间与落地的实效性,才是决定谁能笑到终末的终极裁判。

188金宝博官网app下载 备案号:

备案号: